Investissement immobilier 2024 : pourquoi la pierre reste un choix sûr

Découvrez pourquoi investir dans l’immobilier en 2024 est judicieux : avantages fiscaux, patrimoine durable, diversification et plus encore.

Face à l’incertitude économique, nombreux sont ceux qui cherchent à sécuriser leur épargne. L’immobilier s’impose plus que jamais comme un placement stratégique : tangible, rentable et durable. Que ce soit à travers l’achat classique, la location meublée ou la rénovation d’appartement en vue de louer, les opportunités restent nombreuses en 2024.

À retenir :

- L’immobilier protège votre capital contre l’inflation et les crises

- Il génère des revenus réguliers grâce aux loyers

- Il offre des avantages fiscaux puissants à ceux qui savent les activer

Investir avec méthode, c’est bâtir un patrimoine stable, transmissible et performant.

Et cela commence par une vision claire des leviers à votre disposition.

Sommaire

- L’immobilier, un refuge face à l’instabilité économique

- Une rentabilité maîtrisée : plus-values, loyers, effet de levier

- Des avantages fiscaux toujours d’actualité

- Une demande locative forte et durable

- Créer de la valeur grâce à la rénovation

- Sécurité, diversification et transmission : des piliers patrimoniaux

Besoin d’un accompagnement sur-mesure pour votre rénovation ?

L’immobilier, un refuge face à l’instabilité économique

En 2024, la prudence est de mise. Inflation persistante, tensions géopolitiques, marchés financiers nerveux… Dans ce contexte, nombreux sont ceux qui cherchent à sécuriser leur capital. L’immobilier s’impose alors comme une valeur refuge.

Un actif tangible, rassurant et durable. Contrairement aux placements purement financiers, un bien immobilier ne disparaît pas en cas de crise. Il se voit, se touche, se loue. Il répond à un besoin fondamental : se loger. Cette réalité concrète protège l’investisseur de l’hyper-volatilité des marchés boursiers.

Un rempart contre les soubresauts économiques. Historiquement, l’immobilier résiste mieux aux crises que les actifs financiers. Même en période de ralentissement, sa valeur reste plus stable. Mieux encore, dans certaines zones, les prix continuent d’augmenter, portés par la rareté du foncier et la demande locative.

Une rentabilité maîtrisée : plus-values, loyers, effet de levier

Générer une plus-value à la revente

Acheter un bien dans un secteur en développement ou à rénover, c’est miser sur l’avenir. En valorisant le bien par des travaux ou en profitant d’un marché haussier, l’investisseur peut réaliser une plus-value significative à la revente.

Exemple : un appartement ancien acheté 120 000 €, rénové pour 30 000 €, peut se revendre 190 000 € dans un quartier en tension. Le gain brut est réel.

Encaisser des loyers réguliers

L’immobilier locatif permet de générer un revenu mensuel récurrent. Bien positionné, bien géré, un bien peut autofinancer son crédit, couvrir ses charges, et dégager un excédent.

Ce cash-flow positif est souvent réinvesti ou utilisé comme complément de revenu.

Un studio loué 500 €/mois, avec 350 € de charges mensuelles (crédit, taxe foncière, charges copro) laisse 150 € de marge nette.

Utiliser l’effet de levier du crédit

L’immobilier est l’un des rares investissements qu’on peut financer presque entièrement à crédit. C’est ce qu’on appelle l’effet de levier : utiliser l’argent de la banque pour faire fructifier son propre capital.

- Vous empruntez 200 000 € avec un apport de 20 000 €

- Le bien s’auto-finance grâce aux loyers

- La plus-value s’applique sur 200 000 €, pas sur 20 000 €

Résultat : un rendement boosté… à condition de bien calculer ses risques.

Des avantages fiscaux toujours d’actualité

Le LMNP : optimiser la location meublée

Le LMNP permet de percevoir des loyers peu, voire pas imposés pendant plusieurs années.

- Abattement de 50 % en régime micro-BIC

- Ou déduction des charges réelles et amortissements en régime réel

- Applicable sur les locations meublées longue durée ou saisonnières

Le déficit foncier : réduire l’impôt via les travaux

Une stratégie doublement gagnante : baisse d’impôt + revalorisation du bien. Investir dans l’ancien avec travaux permet d’utiliser le mécanisme du déficit foncier :

- Déduction des charges de rénovation sur les revenus locatifs

- Si le déficit dépasse les loyers : imputation jusqu’à 10 700 € sur le revenu global

- Idéal pour les biens anciens à rénover

Le dispositif Denormandie : rénover et défiscaliser

Moins connu que le Pinel, le Denormandie cible les centres-villes en besoin de revitalisation. Une incitation efficace pour doper son rendement tout en rénovant l’habitat ancien.

- Achat d’un bien ancien à rénover

- Travaux = au moins 25 % du coût total

- Réduction d’impôt pouvant atteindre 21 % sur 12 ans

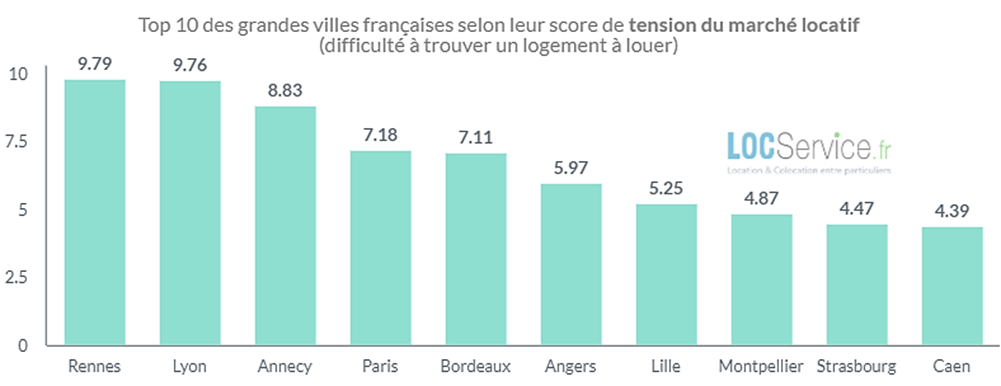

Une demande locative forte et durable

Des besoins structurels en hausse

Croissance démographique, décohabitation, mobilité professionnelle… autant de facteurs qui soutiennent la demande.

- Les grandes villes attirent toujours, mais les villes moyennes gagnent du terrain.

- Les zones bien connectées (transports, écoles, commerces) offrent une vacance locative quasi nulle.

Pour l’investisseur, cela signifie moins de turnover et une rentabilité mieux maîtrisée.

Des profils de locataires variés et stables

Étudiants, jeunes actifs, familles monoparentales, seniors… le besoin de logements s’étend à plusieurs publics.

- Les petites surfaces se louent vite

- Les logements rénovés, bien isolés et bien situés partent rapidement

- Le meublé séduit de plus en plus, notamment chez les jeunes

Des loyers qui résistent, voire progressent

Dans les zones tendues, la demande est telle que les loyers ne baissent pas, même en période difficile. Certains secteurs voient même des hausses modérées.

Créer de la valeur grâce à la rénovation

Acheter avec travaux pour maximiser le rendement

Les biens à rénover sont souvent moins chers à l’achat.

Mais avec un bon projet, ils deviennent de vraies pépites.

- Modernisation des espaces

- Mise aux normes énergétiques

- Optimisation du plan ou création de surfaces supplémentaires

Une rénovation bien pensée peut augmenter de 20 à 40 % la valeur du bien.

Répondre aux exigences environnementales

Le DPE est devenu un critère décisif.

Un logement mal classé se loue moins bien, voire plus du tout à partir de certaines échéances légales.

- Isolation, ventilation, chauffage : les travaux énergétiques sont devenus incontournables

- Un bien classé A, B ou C attire mieux… et se valorise davantage

Rénover, c’est aussi sécuriser son investissement face aux nouvelles réglementations.

Repenser les usages pour mieux louer

Parfois, une simple restructuration des volumes suffit à créer plus de valeur :

- Transformer un T2 en T3

- Créer une chambre en plus, une salle d’eau supplémentaire

- Aménager un espace de télétravail ou une mezzanine

Sécurité, diversification et transmission : des piliers patrimoniaux

Diversifier son patrimoine intelligemment

Miser uniquement sur la bourse ou l’assurance-vie, c’est s’exposer à la volatilité des marchés. L’immobilier joue un autre rôle : celui d’un actif défensif.

- Il stabilise le portefeuille en période de crise

- Il génère des revenus réguliers et prédictibles

- Il permet une exposition locale ou sectorielle maîtrisée

Préparer une transmission sereine

Un bien immobilier peut se léguer facilement à ses enfants. C’est un actif concret, souvent chargé d’affect, qui structure un héritage.

- Possibilité d’anticiper la transmission par démembrement ou SCI familiale

- Valorisation progressive dans le temps

- Impact émotionnel fort : on transmet aussi un lieu, une histoire

Une sécurité durable

Contrairement à d’autres actifs financiers, la pierre n’est ni invisible, ni abstraite.

C’est un refuge tangible en période de turbulence.

- Même en cas de chute des marchés, la valeur reste partiellement préservée

- Un bien bien géré continue de générer du revenu

- Et il peut toujours être utilisé, occupé, transformé

Nos derniers articles de blog