Rénovation Globale : Le guide complet pour des économies et un confort durables

Vos factures d’énergie s’envolent ? Votre maison est une étuve en été et une glacière en hiver ? Si ces questions vous parlent, vous n’êtes pas seul. Face à ces défis, une solution puissante et durable se démarque : la rénovation globale.

Loin d’être une simple succession de petits travaux, cette approche ambitieuse traite toutes les faiblesses de votre logement en une seule fois. L’objectif est simple : transformer votre « passoire thermique » en un véritable cocon de confort, tout en allégeant durablement vos dépenses. C’est un projet structuré qui valorise votre patrimoine et améliore radicalement votre qualité de vie. Mieux encore, pour vous aider à franchir le pas, l’État a mis en place de nombreuses aides financières qui rendent votre projet plus accessible que jamais.

Ce guide complet vous explique tout ce qu’il faut savoir pour vous lancer sereinement.

Ce qu’il faut retenir de la rénovation globale :

- Une approche complète pour un maximum de bénéfices : En traitant l’isolation, le chauffage et la ventilation en même temps, vous réalisez des économies d’énergie massives (jusqu’à 60%) et gagnez durablement en confort.

- Des aides financières conséquentes pour alléger la facture : Avec MaPrimeRénov’, les CEE ou encore l’Éco-Prêt à Taux Zéro, une grande partie de votre investissement peut être prise en charge, ce qui facilite grandement le passage à l’action.

- Un processus structuré et accompagné est la clé du succès : De l’audit énergétique initial au choix des artisans RGE, se faire guider par un expert comme Mon Accompagnateur Rénov’ garantit la qualité et la réussite de votre projet.

Sommaire

- Qu’est-ce qu’une rénovation globale (ou rénovation d’ampleur) ?

- Quels travaux sont concernés par la rénovation globale ?

- Quel est le coût d’une rénovation globale ?

- Les aides financières pour la rénovation globale en 2025

- Le processus de la rénovation globale : étapes clés

- Cas concret : Le projet ANAKA à Grenoble – Une rénovation globale primée

- Rénovation globale : un investissement stratégique à l’heure du changement énergétique

Besoin d’un accompagnement sur-mesure pour votre rénovation ?

Qu’est-ce qu’une rénovation globale (ou rénovation d’ampleur) ?

Une rénovation globale, que l’on nomme aussi rénovation d’ampleur, est un ensemble de travaux de rénovation énergétique menés de façon cohérente et coordonnée. L’idée est de traiter simultanément toutes les faiblesses d’un logement pour en améliorer la performance de manière significative. Pour certaines primes, l’objectif est de faire baisser la consommation d’énergie du bâtiment d’au moins 35 %.

Contrairement à une rénovation « par geste », l’approche globale est plus efficace et plus rapide. Elle traite toutes les sources de déperdition en même temps, ce qui évite que des travaux ponctuels soient rendus moins efficaces par d’autres défauts non corrigés.

Les objectifs sont clairs et multiples :

- Optimiser la performance énergétique : Vous pouvez réduire votre consommation d’énergie jusqu’à 60%.

- Réaliser des économies à long terme : Vos factures de chauffage, de climatisation et d’électricité diminuent fortement.

- Valoriser votre bien immobilier : En améliorant son DPE (Diagnostic de Performance Énergétique), vous augmentez la valeur verte de votre logement.

- Gagner en confort de vie : Profitez d’une température agréable été comme hiver, d’une meilleure qualité de l’air, d’une humidité régulée et de la fin des courants d’air.

Pour y parvenir, il va falloir anticiper la performance des travaux. C’est précisément le rôle du DPE projeté.

La réglementation pousse d’ailleurs à agir. Des travaux sont obligatoires pour les passoires thermiques (logements classés F et G) en vue d’interdictions de location progressives à partir de 2025 (pour la classe G), 2028 (F), et 2034 (E). De plus, un audit énergétique est obligatoire pour la vente des logements F ou G depuis le 1er avril 2023, une mesure qui sera étendue à la classe E dès le 1er janvier 2025.

Quels travaux sont concernés par la rénovation globale ?

Une rénovation globale doit inclure au moins deux types de travaux issus de catégories différentes. Le but est de viser un gain énergétique mesurable, souvent d’au moins deux classes sur le DPE.

Voici les principaux postes de travaux, organisés par priorité.

L’isolation thermique : la priorité n°1

C’est le point de départ de tout projet efficace. Une bonne isolation garde la chaleur en hiver et la fraîcheur en été.

- Les parois opaques : Il s’agit des murs (par l’intérieur – ITI, ou par l’extérieur – ITE), ce qui peut inclure un ravalement de façade.

- La toiture : Que vous ayez des combles perdus ou des combles aménagés.

- Les planchers bas : On traite ici les sols, les caves, les garages ou le vide-sanitaire.

Le changement du système de chauffage et d’eau chaude sanitaire

Une fois le logement bien isolé, on peut installer un système de chauffage et de production d’eau chaude performant et écologique.

| Équipements recommandés | Exclusions et règles à connaître |

| Pour le chauffage : • Pompe à chaleur (PAC) air-eau ou géothermique • Système solaire combiné • Poêle ou chaudière biomasse (à bois ou à granulés) | Sont exclus : • Les chaudières au fioul ou à gaz (sauf exception pour les chaudières à condensation si aucune autre option n’est viable). |

| Pour l’eau chaude sanitaire : • Chauffe-eau thermodynamique • Chauffe-eau solaire | Règles importantes : • Le raccordement à un réseau de chaleur est obligatoire si c’est techniquement et économiquement possible. • Depuis le 1er novembre 2024, si ce raccordement n’est pas possible, il est interdit d’installer une chaudière à gaz dont le taux de couverture est supérieur à 30 %. |

Le remplacement des parois vitrées

Des fenêtres performantes complètent l’isolation.

- Vitrages performants : Optez pour du double ou triple vitrage, adapté à la zone géographique et à l’exposition de vos façades.

- Matériaux modernes : Le PVC ou l’aluminium à rupteurs de ponts thermiques sont d’excellents choix.

- Porte d’entrée : N’oubliez pas de la changer pour un modèle isolant.

L’installation d’une VMC (Ventilation Mécanique Contrôlée)

Isoler rend votre maison plus étanche. Il faut donc assurer un air sain avec une bonne ventilation.

- La préconisation : La VMC double flux est la plus efficace. Elle préchauffe l’air neuf entrant avec la chaleur de l’air vicié sortant, ce qui réduit les déperditions d’énergie et ajuste le débit selon vos besoins.

L’intégration d’énergies renouvelables (en complément)

Pour aller plus loin, vous pouvez produire votre propre énergie.

- Panneaux solaires photovoltaïques : Pour produire votre électricité.

- Chauffe-eau solaire ou thermodynamique : Pour une eau chaude sanitaire plus écologique.

Dans quel ordre réaliser les travaux ?

La chronologie des travaux garantit l’efficacité de votre rénovation.

- L’isolation thermique : C’est toujours la première étape (murs, toiture, planchers, fenêtres).

- La ventilation : À installer une fois la maison étanche pour bien renouveler l’air.

- Le système de chauffage : Il doit être dimensionné en dernier, une fois que les besoins réels en chauffage de la maison (maintenant isolée) sont précisément connus.

Quel est le coût d’une rénovation globale ?

Le coût d’une rénovation globale est un investissement important, et son montant varie beaucoup d’un projet à l’autre. Il n’y a pas de prix unique, mais une estimation qui dépend de votre situation.

Plusieurs facteurs influencent le budget final :

- La superficie du logement.

- L’état initial de la maison ou de l’appartement.

- Les matériaux et équipements choisis.

- La région où se situent les travaux.

- Les revenus du ménage, qui vont déterminer le montant des aides financières et donc le reste à charge.

Pour donner un ordre d’idée, on observe des fourchettes de prix moyennes de 30 000 € à 70 000 € pour une maison de 100m². Les projets les plus ambitieux, visant une très haute performance, peuvent dépasser les 100 000 €.

Le coût de votre projet ne doit pas être une surprise. La comparaisson de plusieurs devis est inévitable. Assurez-vous qu’ils proviennent d’artisans certifiés RGE (Reconnu Garant de l’Environnement), car c’est une condition indispensable pour obtenir la plupart des aides.

Les aides financières pour la rénovation globale en 2025

Heureusement, le coût important des travaux est largement atténué par de nombreux dispositifs. La plupart sont cumulables, ce qui rend votre projet beaucoup plus accessible.

Voici un aperçu des principales aides disponibles :

| Nom de l’aide | Pour qui ? | Type d’aide |

| MaPrimeRénov’ Parcours Accompagné | Tous les propriétaires | Subvention (jusqu’à 90% des travaux) |

| Coup de pouce CEE | Tous les propriétaires | Prime versée par les énergéticiens |

| Éco-Prêt à Taux Zéro (Éco-PTZ) | Tous les propriétaires | Prêt sans intérêts (jusqu’à 50 000 €) |

| TVA à 5,5% | Tous les propriétaires | Taux de TVA réduit sur les travaux |

| Prêt Avance Rénovation (PAR) | Tous les propriétaires | Prêt remboursable à la vente du bien |

| Aides locales & Chèque Énergie | Sous conditions de ressources | Subventions et chèques |

MaPrimeRénov’ (Parcours Accompagné)

C’est l’aide centrale pour les rénovations d’ampleur.

- Pour qui ? Les propriétaires occupants ou bailleurs, sans conditions de revenus strictes (le montant de l’aide est simplement adapté).

- Conditions clés :

- Le logement doit être une résidence principale construite depuis au moins 15 ans.

- L’accompagnement par Mon Accompagnateur Rénov’ (MAR) est obligatoire.

- Les travaux doivent permettre un gain d’au moins 2 classes énergétiques sur le DPE.

- Le projet doit inclure au moins deux gestes d’isolation.

- Il est impossible d’installer un chauffage fonctionnant majoritairement aux énergies fossiles.

- Montant : L’aide peut couvrir jusqu’à 90% du coût des travaux HT pour les revenus les plus modestes. Un bonus « sortie de passoire » de 10% (plafonné à 7 000 €) et un bonus Bâtiment Basse Consommation (BBC) peuvent s’ajouter.

- Actualité 2025 : Attention, le dispositif est suspendu durant l’été 2025 et devrait rouvrir en septembre. Anticipez vos démarches !

Le Coup de pouce « Rénovation performante » (CEE)

Cette prime est versée par les entreprises signataires de la charte Coup de pouce (fournisseurs d’énergie comme Hellio, Effy, etc.).

- Pour qui ? Les syndicats de copropriétaires ou les propriétaires d’une maison individuelle.

- Conditions clés :

- La rénovation doit permettre une baisse d’au moins 35% de la consommation d’énergie.

- Un audit énergétique doit être réalisé avant les travaux.

- Tous les travaux doivent être effectués par un artisan RGE.

- Montant : Il varie selon les revenus et l’économie d’énergie réalisée, pouvant atteindre plusieurs milliers d’euros (jusqu’à 25 000€ chez certains opérateurs).

L’Éco-Prêt à Taux Zéro (Éco-PTZ)

Ce dispositif vous permet de financer votre reste à charge sans payer d’intérêts.

- Pour qui ? Tous les propriétaires, sans conditions de revenus.

- Conditions clés : Le logement doit être une résidence principale construite avant le 1er janvier 1990.

- Montant : Vous pouvez emprunter jusqu’à 50 000 €, remboursables sur 20 ans.

La TVA réduite à 5,5%

Pour tous vos travaux de rénovation énergétique (fourniture et pose), vous bénéficiez d’un taux de TVA réduit à 5,5% au lieu de 20%, à condition de passer par un professionnel RGE.

Le Prêt Avance Rénovation (PAR)

Accessible à tous depuis janvier 2024, ce prêt est particulièrement intéressant pour les ménages ne souhaitant pas supporter de mensualités. C’est un prêt viager hypothécaire : le capital et les intérêts ne sont remboursés qu’au moment de la vente du bien ou de sa transmission.

Les aides locales et régionales

Ne les oubliez pas ! De nombreuses mairies, départements ou régions proposent des subventions complémentaires. Renseignez-vous directement auprès de votre collectivité.

Le Chèque Énergie

Destiné aux ménages modestes, son montant varie de 48 € à 277 € par an selon vos ressources et la composition de votre foyer. Il peut être utilisé pour payer une partie de vos factures ou de vos travaux.

Absolument. Un projet de cette ampleur ne s’improvise pas. Pour garantir l’efficacité et la sérénité, voici les étapes clés.

Le processus de la rénovation globale : étapes clés

1. Le Diagnostic initial : l’audit énergétique

C’est le point de départ de tout projet.

- Il est obligatoire pour obtenir la plupart des aides et pour la vente des passoires thermiques.

- Il évalue la consommation actuelle de votre logement, identifie précisément ses points faibles, et propose des scénarios de travaux personnalisés avec les économies d’énergie attendues.

- Il doit être réalisé par un auditeur certifié COFRAC.

2. La définition des travaux à réaliser

Sur la base de l’audit, et avec l’aide d’un expert, vous pouvez planifier les travaux (isolation, chauffage, ventilation) qui répondront le mieux aux besoins de votre logement.

3. Le plan de financement et les demandes d’aides

C’est une étape qui se déroule en amont du chantier.

- Vous devez constituer et déposer vos dossiers de demande d’aides avant de signer le moindre devis ou d’engager les travaux.

- L’accompagnement par Mon Accompagnateur Rénov’ est ici fondamental, notamment pour le parcours d’ampleur de MaPrimeRénov’.

4. La réalisation des travaux par des professionnels RGE

Le choix des entreprises est déterminant.

- Pour bénéficier des aides, vous devez obligatoirement faire appel à des professionnels labellisés RGE (Reconnu Garant de l’Environnement).

- Selon l’ampleur du chantier, les travaux peuvent prendre plusieurs mois.

5. Le contrôle de la performance énergétique post-travaux

Une fois le chantier terminé, on vérifie que les objectifs sont atteints.

- Un nouveau DPE ou un audit permet de mesurer les gains énergétiques réellement obtenus.

- Sachez qu’un contrôle aléatoire des chantiers financés par les Certificats d’Économies d’Énergie (CEE) est également imposé pour s’assurer de la qualité des réalisations.

Cas concret : Le projet ANAKA à Grenoble – Une rénovation globale primée

Pour illustrer concrètement l’efficacité d’une rénovation d’ampleur, penchons-nous sur un projet récent et primé : la rénovation complète d’une maison des années 70 à Grenoble, réalisée par ANAKA. Ce projet a d’ailleurs été lauréat du Palmarès (Ré)HABITER 2025 de l’Anah, une belle reconnaissance de sa qualité.

À l’origine, cette maison de 130 m², typique de son époque, était une véritable passoire thermique. Classée E avec une consommation de 292 kWh/m²/an, elle souffrait de murs en blocs de béton creux, d’une isolation quasi inexistante et d’un chauffage électrique très coûteux.

Le défi a été de la transformer en un lieu de vie confortable, esthétique et très économe, en réalisant un saut de classe énergétique.

Ce qui rend ce projet exemplaire :

- Une approche véritablement globale. Ce n’était pas une simple rénovation ponctuelle, mais une rénovation complète qui a traité toutes les faiblesses énergétiques et structurelles de la maison, bien au-delà de l’esthétique.

- L’importance du diagnostic initial. Le projet a débuté par un « diagnostic global du bâti existant » et un « bilan thermique sans appel ». Cette étape fondamentale a permis d’identifier précisément les points faibles et de définir les travaux prioritaires.

- Des travaux techniques performants. Une combinaison de solutions de pointe a été mise en œuvre :

- Isolation haute performance : Doublage des murs et rampants avec 140 mm de laine de bois (R de 3,85 m².K/W), isolation des combles perdus par soufflage de 280 mm de ouate de cellulose (R > 7,00 m².°C/W) et pose d’une membrane pare-vapeur pour l’étanchéité.

- Menuiseries modernes : Remplacement de toutes les fenêtres par des modèles PVC/Alu à double vitrage et ajout de fenêtres de toit Velux pour plus de lumière naturelle.

- Chauffage de dernière génération : Installation d’une Pompe à Chaleur (PAC) air/air multi-split de type « hyper heating » (SCOP de 3,9), garantissant un confort optimal.

- Ventilation et remise aux normes : Pose d’une VMC simple flux hygroréglable et refonte totale de l’électricité et de la plomberie.

- Un accompagnement client exemplaire ANAKA a opéré en tant que contractant général, offrant un interlocuteur unique qui garantit le budget et les délais. Le succès du projet repose sur une « co-construction permanente avec les clients », incluant des ateliers participatifs pour définir précisément leurs besoins et leurs envies.

- Un impact durable et réplicable. Le projet a eu un impact environnemental majeur (le saut de DPE) et un impact social fort (amélioration de la qualité de vie et de la santé des occupants). Faisant partie d’un lotissement de 150 maisons quasi-identiques, il sert aujourd’hui de « projet démonstrateur », encourageant d’autres propriétaires à s’engager.

Rénovation globale : un investissement stratégique à l’heure du changement énergétique

Plutôt que de subir vos factures, transformez-les en levier d’investissement.

Dans un contexte marqué par l’augmentation durable des prix de l’énergie, la contrainte réglementaire sur les passoires thermiques et l’évolution des dispositifs d’aides, la rénovation globale devient bien plus qu’un chantier.

C’est un acte de gestion patrimoniale. Un placement réfléchi. Et, dans de nombreux cas, une alternative plus intelligente que l’épargne classique.

Levier du crédit vs. inflation énergétique : ce que les chiffres révèlent

L’un des avantages majeurs de la rénovation globale, c’est qu’elle est finançable.

Le reste à charge, après aides, peut souvent être couvert par un prêt à taux fixe.

Dans notre scénario :

- Travaux : 60 000 € TTC

- Aides (MaPrimeRénov’ + CEE) : 24 000 €

- Reste à charge : 36 000 €

En parallèle, ce que l’énergie n’offre pas :

Pas de taux fixe, pas de mensualité maîtrisée, pas de prêt pour la payer… juste une facture qui grimpe.

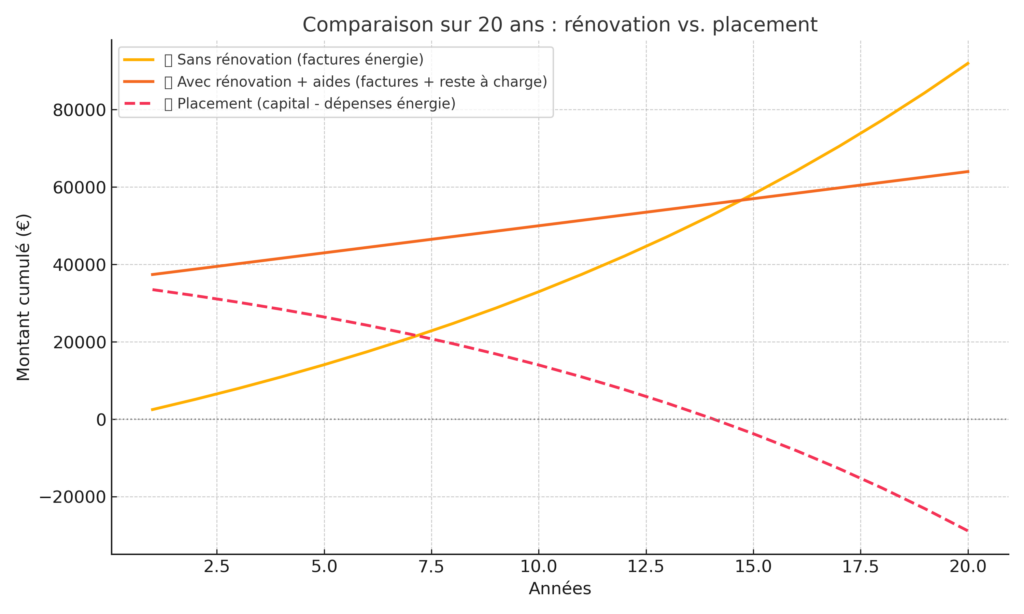

Comparaison : rénover, ne rien faire… ou placer son argent ?

Voici l’arbitrage simulé sur 20 ans, à partir d’un cas concret (maison de 100 m²) :

- Scénario 1 : ne rien faire

- Factures d’énergie : ~91 000 €, avec +6 %/an

- Pas de confort, pas de valorisation

- Scénario 2 : rénover avec aides

- Reste à charge : 36 000 €

- Factures post-rénovation : ~28 000 €

- Coût total : ~64 000 €

- + un logement rénové, valorisé, conforme

- Scénario 3 : placer les 36 000 € à 3 %

- Capital final : ~63 000 €

- Mais toujours 91 000 € de dépenses énergétiques

- Solde net : -28 000 €

Au-delà de la logique financière, la rénovation globale :

- crée de la valeur d’usage (confort, santé, qualité de vie),

- protège la valeur de revente du bien immobilier,

- vous inscrit dans une trajectoire réglementaire sécurisée,

- et vous permet de geler une dépense avec un financement maîtrisé, face à une inflation énergétique non contrôlable.

Grenoble - Episode 3 - Fin des travaux de maçonnerie

Anaka 06/05/2025 17:02